연말이 다가오면 가장 많이 검색되는 키워드 중 하나가

ISA, IRP, 연금저축입니다.

이 세 가지는 단순한 저축 상품이 아니라, 세금을 줄이기 위한 핵심 금융 제도입니다.

이 글에서는

2025년 연말정산 기준으로 반드시 정리해야 할 내용.

2026년까지 그대로 활용 가능한 절세 전략

을 한 번에 이해할 수 있도록 정리합니다.

1. ISA(개인종합자산관리계좌) 핵심 정리

ISA는 하나의 계좌에서

예금, 펀드, ETF, 리츠 등 다양한 금융상품을 운용하면서

비과세·분리과세 혜택을 받을 수 있는 계좌입니다.

2025~2026년 기준 주요 내용

의무 가입 기간: 3년

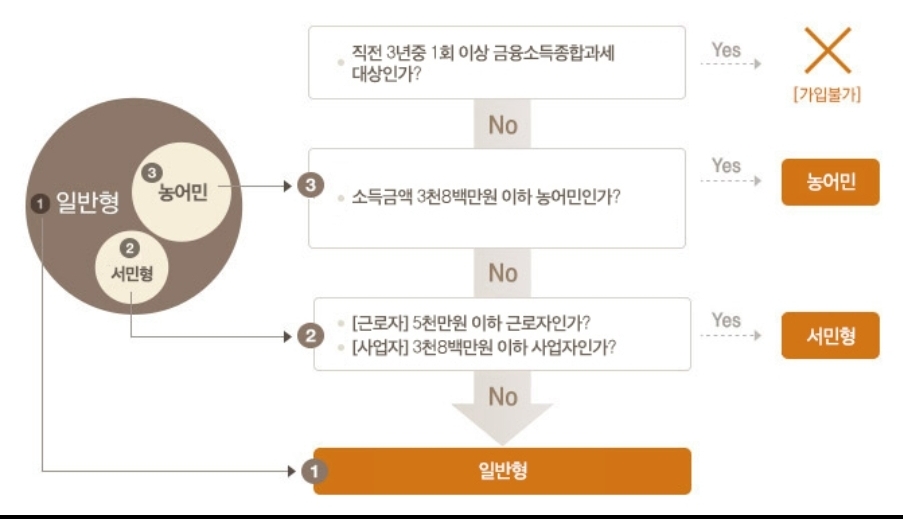

비과세 한도

일반형: 200만 원

서민·농어민형: 400만 원

비과세 초과 수익: 9.9% 분리과세

ISA 장점

중도 인출 가능 (유동성 높음)

투자 선택 폭이 넓음

절세 투자 입문용으로 적합

ISA 한계

연말정산 세액공제 혜택 없음

단기 투자보다는 중·장기 운용에 적합

👉 ISA는 ‘세금을 덜 내는 투자 계좌’입니다.

2. IRP(개인형 퇴직연금) 핵심 정리

IRP는 노후 대비와 함께 연말정산 세액공제를 받을 수 있는 대표적인 절세 계좌입니다.

직장인, 자영업자, 프리랜서 모두 가입 가능합니다.

2025년 기준 세액공제

연 최대 900만 원 한도

연금저축과 합산 적용

세액공제율

총급여 5,500만 원 이하: 16.5%

초과: 13.2%

→ 최대 환급액 약 148만 원

IRP 장점

연말정산 환급 효과 확실

퇴직금 관리 가능

IRP 단점

중도 인출 시 세금 불이익

투자 상품 선택 제한

👉 IRP는 ‘연말정산 환급용 계좌’입니다.

3. 연금저축 핵심 정리

연금저축은 노후 대비를 목적으로 한 금융상품으로

연금저축펀드, 연금저축보험, 연금저축신탁 형태가 있습니다.

2025년 기준 세액공제

연 최대 600만 원

IRP와 합산 시 총 900만 원까지 가능

연금저축 장점

IRP보다 운용 자유도 높음

ETF 중심 장기 투자 가능

안정적인 노후 자금 마련

단점

55세 이전 인출 시 불이익

장기 유지 전제 필요

👉 연금저축은 ‘장기 투자형 절세 계좌’입니다.

4. ISA · IRP · 연금저축 비교 정리

5. 2025 연말정산 기준 추천 조합

직장인 (환급 우선)

연금저축 600만 원

IRP 300만 원

→ 세액공제 한도 최대 활용

투자 성향 직장인

연금저축펀드 600만 원

ISA ETF 병행 투자

사회초년생·프리랜서

ISA부터 시작

이후 연금저축 → IRP 순으로 확대

6. 2026년까지 가져갈 절세 전략 요약

세액공제 목적: IRP + 연금저축

비과세 투자 목적: ISA

핵심은 단기 수익보다 장기 유지

세 제도는 서로 대체가 아닌 병행 구조

마치며

ISA, IRP, 연금저축은

어느 하나만 선택하는 상품이 아니라

목적에 따라 함께 가져가야 하는 절세 조합입니다.

2025년 연말 기준으로 한 번만 제대로 정리해 두면,

2026년에는 큰 수정 없이 그대로 활용할 수 있습니다.

연말정산 환급을 놓치지 않으면서

장기 자산 관리까지 준비하고 싶다면

지금이 정리할 가장 좋은 시점입니다.

https://jaemu.tistory.com/m/100

2026 근로장려금 신청 조건 총정리

근로장려금이란 무엇이고, 누가 얼마나 받을 수 있을까?매년 연초가 되면 검색량이 급증하는 키워드 중 하나가 바로 근로장려금입니다.특히 2026년을 앞두고는 물가 상승과 생활비 부담으로 인

jaemu.tistory.com

#ISA #IRP #연금저축 #연말정산 #절세전략 #2025연말정산 #2026재테크 #세액공제 #비과세 #재테크기초

'2. 경제·금융 트렌드' 카테고리의 다른 글

| ISA 계좌 완벽 정리|2026년 기준 세금·투자·연금까지 한 번에 끝내는 개인종합자산관리계좌 (0) | 2026.01.08 |

|---|---|

| 구글 클라우드 자격증 완벽 정리|2026 대비 Google Cloud 인증 로드맵 + 일반인 추천 IT 자격증 (0) | 2025.12.28 |

| 2026년 금리 인하, 실제로 어떤 변화가 생길까? (0) | 2025.12.12 |

| 2026 환율·금리 전망: 원화 약세 속 ‘내 자산’ 어떻게 대비할까? (0) | 2025.12.02 |

| [2026 연말정산] 환급 쉽게 받는 방법 총정리 (모르면 손해) (0) | 2025.12.01 |